OSA 3: Kas prokuratuuri ebaseaduslik tegevus jätkub?

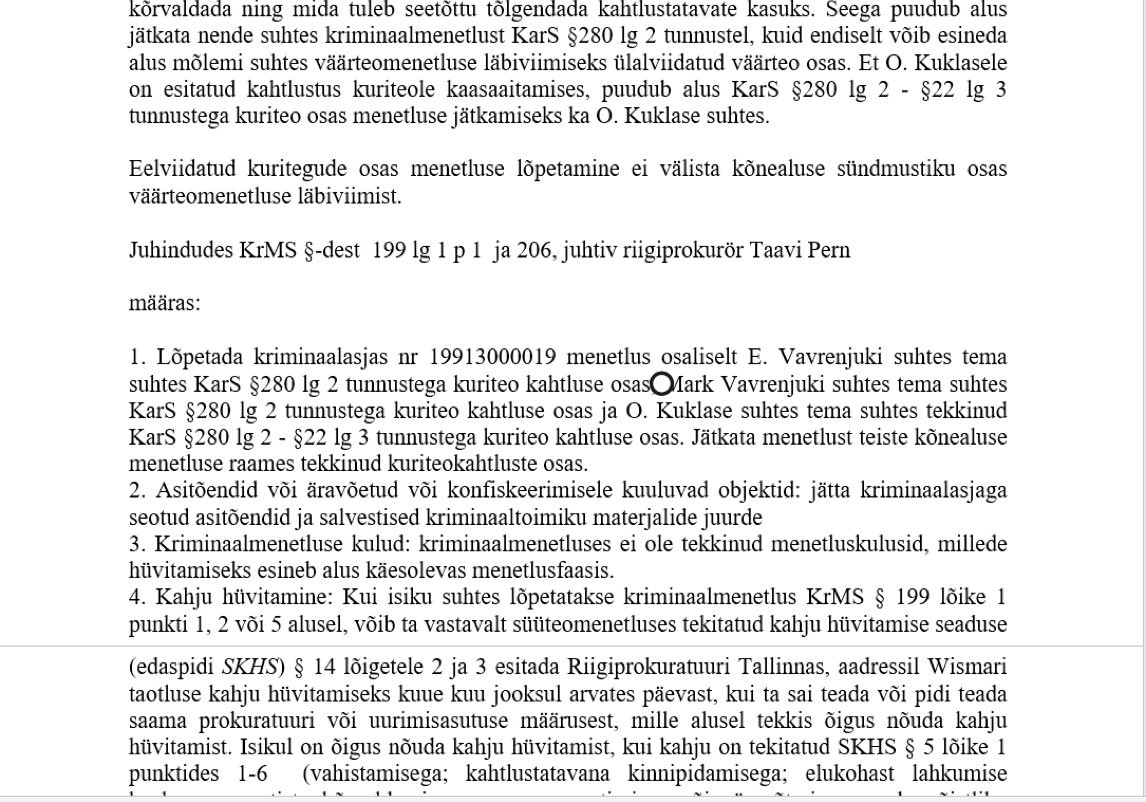

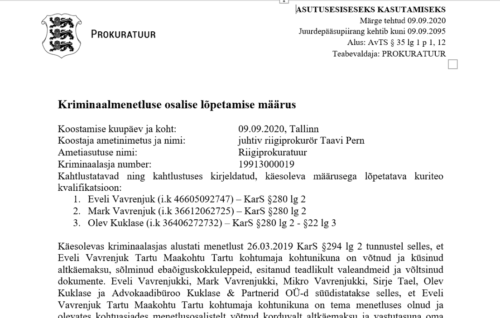

Sügis on lõpetanud prokuröride puhkused ja alanud on jälle aktiivne justiitsperiood! T.Pern teatas 11.09.2020, et teatud osas oli O.Kuklase ja kohtunik E.Vavrenjuk ja M.Vavrenjuk suhtes kriminaalasja menetlemine ebaseaduslik ehk teisisõnu – prokurör lõpetas kriminaalmenetluse osaliselt ja viitas, et nüüd on O.Kuklasel õigus riigivastustuse seaduse alusel küsida riigilt raha !!! Samal ajal ülejäänud osas püütakse menetlusega edasi minna, ainult ei tea kuidas ja millal!

Kriminaalmenetlus lõpetati osas, mis puudutas kahtlustust, et E.Vavrenjuk ja M.Vavrenjuk võisid esitada Maksuametile valeandmeid eesmärgiga vabaneda võimalikust maksukohustusest ning O.Kuklase osutas kahtlustuse versiooni kohaselt selliseks tegevuseks tahtlikku kaasabi.

Lõpetatud kriminaalmenetluses tõstatatud maksualased kahtlused olid sisuliselt ainukeseks sisuliseks asjaoluks, mis põhjusel taotleti O.Kuklase suhtes jälituse teostamist 7 kuu jooksul! Kõik muu oli ju see “VAIMNE SIDE” !

T.Perni oletuslik etteheide oli, et O.Kuklase andis E.Vavrenjukile ja M.Vavrenjukile maksumenetlusega seonduvat ebaseaduslikku nõu ja/või arvamust. Samas pidi maksuõigust teadma pidanud juhtivprokurörile juba jälitamise algusest olema teada, et viimased 3 aastat töötuna olnud kohtuniku abikaasa M.Vavrenjuki poolt Tartus, Annelinnas korteri üürimisel saadud 200- 300 euro suurune üür ei ulatu mitte kuidagi isegi elatusmiinimumi alammäärani ja seetõttu ei peagi sellelt tulumaksu maksma.

Järelikult, oli või pidi T.Pern juba algusest peale olema teadlik ka sellest, et M.Vavrenjukil ei ole võimalik varjata maksukohustust mida ei eksisteerinud ja ei saanud sellega seoses anda ka MTA-le valeandmeid.

Kapo ja T.Pern püüdsid läbi maksuametnike ja kriminaalmenetluse korduvalt panna E.Vavrenjukki ja M.Vavrenjukki uskuma, et neil see maksukohustus siiski on ja lõpuks M.Vavrenjuk konstanteeris ülekuulamisel “… et kui see tegu on kuritegu, siis olen selle toime pannud” !

Jälle tuleb meelde see nn. Leedu vanasõna, millele olen ka eelnevates postitustes viidanud.

Kokkuvõtteks võib ütelda: “Hea veel, et M.Vavrenjuk ei võtnud J.F Kennedy tapmist enda peale, mis siis et ta polnud sellel ajal isegi mitte sündinud!”

On fakt, et prokuratuuri poolt teadlikult provokatsioonidega pikale venitatud maksumenetlus oli ilma sisulise aluseta. Vaatamata venitamisele lõpetas ka MTA selle maksumenetluse juba 25.10.2019 aga samas suutis prokuratuur selle alusetu maksumenetlusega seotud asjaoludel ja enne maksumenetluse lõpetamist veel 4. korral saada Harju Maakohtu kohtunikelt jälitamiseks loa, 7 kuud jälitada ja peale MTA poolt maksumenetluse lõpetamist venitada samadel alustel seda kriminaalmenetlust veel edasi peaaegu aasta !

On oluline märkida, et T.Pern ei pidanud vajalikuks osalise kriminaalmenetluse lõpetamise ja sellest tuleneva ebaseadusliku jälitamisega seotud infot jagada Tallinna Ringkonnakohtuga, kus käib arutelu O.Kuklasega seoses 4. korral võetud jälituslubade andmise õiguspärasuse üle!

Kuigi prokuratuur on O.Kuklase suhtes osaliselt kriminaalmenetluse lõpetanud, jättis T.Pern 11.09.2020 Tallinna Ringkonnakohtule esitatud vastuses lõpetamise kohta info lisamata. Faktiliselt oli just see maksumenetlusega seonduv prokuröri poolt üheks peamiseks põhjenduseks, miks peeti vajalikuks O.Kuklase kõnesid pealt kuulata ja teda ligi 7 kuud jälitada. Absurdne on see, et prokurör püüab kriminaalmenetluse lõpetamise määruses oma 1,5 aasta pikkust ebaseaduslikku ja alusetut menetlemist õigustada, väites et tema ei teadnud või ei saanud kohe aru, et see maksumenetlusega seonduv teema on ainetu! Samas iga maksuõigusega natukenegi kokku puutunud isik võis juba esmasel tutvumisel aru saada, et tegemist ei olnud maksukohustusega mida üldse oli vajalik varjata, sest seda maksukohustust polnud.

Isegi kui isik juriidilisest teadmatusest/oskamatusest võtab olematu maksukohustuse varjamise omaks ei saa see olla aluseks 1,5 aastasele kriminaalmenetluse läbiviimisele!

Kui tavakodanik ei saa aru maksuõigusega seotud asjaoludest, siis pidi juba algusest peale sellest aru saama prokurör T.Pern !

Maksuõiguslikud teemad on spetsiifilised ja mulle oli menetluse algusest peale mõistetamatu see, kuidas taolist olematu maksukohustusega seotud probleemi on võimalik üldse 7 kuud jälitada, pealt kuulata ja 1,5 aastat. O.Kuklase viitas olematule maksukohustusele juba maksumenetluse tekkimise alguses. Olukorras kus Kapo ja T.Pern seda kõike tegevust salaja jälgisid oleksid nad sellest salajasest pealtkuulamistest võinud/pidanud saama ka (tasuta õigusabi !) teadmise, et vbl.a seda maksukohustust polegi ? Menetlejatel oli võimalik see teema üle küsida ka MTA töötajatelt ja lihtsasti veenduda, et maksukohustust ei olnud ja ei saanudki olla! Kahjuks Kapo ja prokuratuuri teadmatus ja oskamatus maksuõigusakte tõlgendada tingis olukorra, kus antud asjaoludel prokurör muudkui jätkas neljal korral jälitusloa taotlemisel kohtunike eksitamist ja Harju Maakohtu kriminaalkohtunikud ka ekslikult pikendasid ja võimaldasid O.Kuklase suhtes jälitustoimingute teostamist.

Kuigi tänaseks on selle 1,5 aasta menetlemise järel selles osas menetlus lõpetatud, siis on uueks probleemiks taoliste inimese jaoks näilikult heade menetluslike otsuste s.t. kriminaalmenetluse

lõpetamiste vaidlustamine, sest lõpetamise motiivid kirjutas prokurör vaid ennast õigustavad, samas ebaõiged ja absurdsed!

Menetluslik probleem seisneb selles, et kui prokuratuur poolteist aastat mingit kriminaalasja alusetult menetleb ja siis otsustab asja mingil hetkel lõpetada, siis ei tunnista ta mitteoma viga või oskamatust. Me kõik teeme vigu ja olen püüdnud ka ise oma vigu alati tunnistada! Prokurör aga esitab 1,5 aasta alusetu menetlusaja järel vaid isikuid halvustavaid ja enda tegevust õigustavaid põhistusi ning taolisi prokuröri poolseid isikuid eksitavalt süüdistavaid motiive ei saakski nagu keegi vaidlustada ? Eesti Vabariigis peaks iga isik saama kaevata menetluse lõpetamisele ka siis kui prokurör esitab oma vale menetlemise kohta vaid enda tegevust õigustavaid motiive.

Miks? Sest ei saa olla nii, et olematut kuritegu menetletakse 1,5 aastat ning siis otsustatakse menetlus lõpetada õigustades sellejuures enda maksuõiguslikku oskamatust !

Seadusandlus ja Riigikohtu praktika (3-1-1-39-16) ei võimalda üldjuhul taolist lõpetamist vaidlustada.

Siiski, on mõned erandid !

Seaduse süstemaatilise tõlgendamise tulemina on Riigikohtu praktikas leitud, et kriminaalmenetluse lõpetamine ei ole käsitatav tavalise menetlustoiminguna KrMS § 228 lg 1 mõttes ega ole seetõttu vaidlustatav KrMS 8. peatüki 5. jaos sätestanud korras (Riigikohtu kriminaalkolleegiumi lahendid 3-1-1-41-08, p-d 9-10 ja 3-1-1-47-09, p 13). Sellise seisukoha sedastamisel on lähtutud seega arusaamast, et kriminaalmenetluse lõpetamine ei saa reegeljuhtumil tuua kaasa kas kahtlustatava või süüdistatava huvide edasist negatiivset riivet, mistõttu pole alust laiendada talle ka kaebeõigust kriminaalmenetluse lõpetamise vaidlustamiseks.